Umorzenie zaległości podatkowej

- 08 Maj

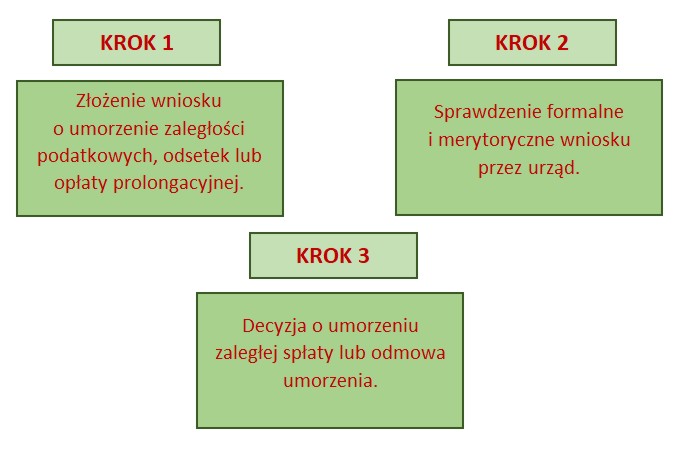

Rząd w ramach tarczy antykryzysowej uruchamia usługę umorzenia zaległości podatkowych, wnioski można składać podczas wizyty w urzędzie, listownie lub elektronicznie.

Na czym polega umorzenie?

Umorzenie zaległości podatkowej, odsetek za zwłokę lub opłaty prolongacyjnej to ulga polegająca na zwolnieniu z obowiązku zapłaty istniejących zaległości podatkowych podatnika.

Decyzja o umorzeniu zaległości podatkowej należy do decyzji uznaniowych - to urząd decyduje, czy zostanie przyznane zwolnienie z obowiązku zapłaty zaległego podatku. Nawet jeśli spełnione zostaną wszystkie wymagania, uprawniające do umorzenia zaległości podatkowej, nie ma gwarancji, że taka ulga zostanie przyznana. Urząd rozpatruje każdą sprawę indywidualnie. Do działań podjętych w celu weryfikacji i podjęcia decyzji może należeć sprawdzenie sytuacji majątkowej oraz jak odmowa umorzenia zaległości podatkowej wpłynie na sytuację życiową osoby ubiegającej się oraz jej rodziny.

Jakie zaległości podatkowe mogą być umorzone?

Organ podatkowy uwzględniając ważny interes podatnika lub ważny interes publiczny może umorzyć:

- zaległości podatkowe (w całości lub w części),

- odsetki za zwłokę (w całości lub w części),

- opłatę prolongacyjną, która jest ustalana przy odroczeniu terminu zapłaty lub rozłożeniu na raty podatku lub zaległości podatkowej.

Umorzenie może dotyczyć wszystkich zobowiązań podatkowych, w tym m.in. w zakresie VAT, PIT i CIT.

Jeśli zostanie przyznane umorzenie całej zaległości, odsetki również zostaną umorzone. W przypadku wystąpienia o częściowe umorzenie zaległości, odsetki za zwłokę zostaną umorzone w odpowiedniej proporcji.

Kto może złożyć wniosek o umorzenie zaległości podatkowej?

- podatnik,

- płatnik (np. pracodawca),

- inkasent (np. osoba wyznaczona przez radę gminy do poboru podatku i wpłacenia go we właściwym terminie w gminie),

- spadkobierca podatnika lub płatnika,

- osoba trzecia (pełnomocnik).

Kiedy załatwić sprawę?

Wniosek o umorzenie zaległości podatkowej, odsetek lub opłaty prolongacyjnej należy złożyć najwcześniej dzień po terminie płatności podatku. Nie należy tego robić wcześniej, ponieważ umorzenie dotyczy tylko zaległości podatkowych. Nie należy też długo zwlekać ze złożeniem wniosku, ponieważ w sytuacji gdy płatność nie zostanie umorzona przez urząd to konieczne będzie zapłacenie należnych zaległości wraz z odsetkami.

Usługę można zrealizować w:

- urzędach skarbowych

- urzędach skarbowych dla największych podmiotów (tj. firm z kapitałem zagranicznym, firm z wielomilionowymi przychody ze sprzedaży towarów, wyrobów i usług)

Źródło: https://www.biznes.gov.pl/